- 2023 haben Anleihen aus Schwellenländern (EM) zweistellige Renditen abgeworfen, was zum Teil auf schwache Neuemissionsvolumen zurückzuführen war.

- Die letzte EM-Emissionswelle hat zu steigenden Risikoaufschlägen beigetragen und somit kurzfristig Potenzial für aktive Anlagestrategien geschaffen, allerdings nur bei sorgfältiger Wertpapierauswahl.

- EM-Anleihen könnten in den kommenden Monaten in besonderem Maße von absehbaren Zinssenkungen und der anhaltend hohen Nachfrage nach Anleihen profitieren, weshalb wir in diesem Jahr Mehrrenditen von der Assetklasse erwarten.

2023 haben Anleihen aus Schwellenländern (EM) zweistellige Renditen abgeworfen1. Daniel Shaykevich, leitender Portfoliomanager des Vanguard Emerging Bond Fund, erläutert, warum er in diesem Jahr besonders optimistisch für die Assetklasse ist und wie der aktive Vanguard Emerging Bond Fund Mehrrenditen für Anlegerinnen und Anleger anstrebt.

Dank besserer Fundamentaldaten und einem günstigen Angebot/Nachfrage-Verhältnis haben EM-Staatsanleihen in Hartwährung im vergangenen Jahr hohe Renditen von über 11% abgeworfen2. Anleihen mit hohem Bonitätsrating haben maßgeblich zu den Gewinnen beigetragen, zumal schwache Neuemissionsvolumen zu sinkenden Risikoaufschlägen im Investment-Grade-Segment geführt haben.

Wir haben die Gelegenheit genutzt, um Investment-Grade-Anleihen zu verkaufen und die Erlöse in günstig bewertete High-Yield-Anleihen mit steigenden Fundamentaldaten zu investieren. Zusätzlich haben wir ein Exposure auf EM-Anleihen in Landeswährung aufgebaut, die von sinkender Inflation und hohen Realzinsen in den Volkswirtschaften der Schwellenländer profitieren.

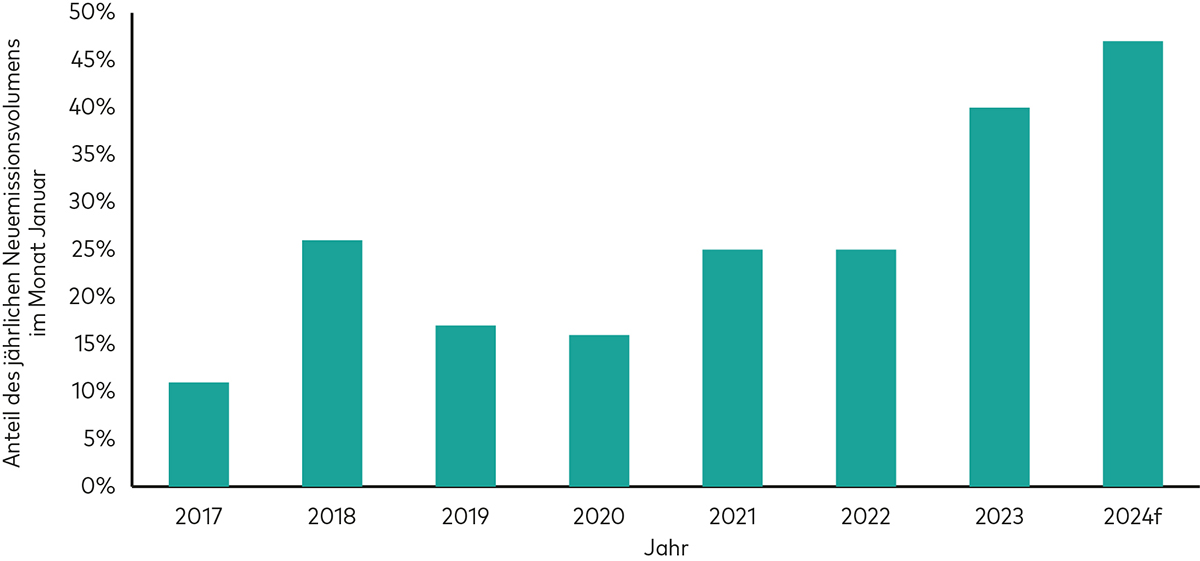

Steigende Neuemissionsvolumen im Januar

Zu Beginn des neuen Jahres haben hohe Emissionsvolumen zu steigenden Spreads und somit zu attraktiveren Bewertungen beigetragen. Das große Angebot (das in den kommenden Quartalen abnehmen dürfte) bietet Anlegerinnen und Anlegern die Möglichkeit, kurzfristig ein Risiko-Exposure zu attraktiveren Konditionen einzugehen, bevor Kapitalzuflüsse in den Markt das Angebot übersteigen und die Risikoaufschläge zurückgehen.

Vorderlastig: 47% des prognostizierten Jahresemissionsvolumens von EM-Anleihen mit Investment-Grade-Rating entfiel auf den Januar

Quelle: Bloomberg, JP Morgan und Vanguard; Stand: 31. Januar 2024. Das Emissionsvolumen für das gesamte Jahr 2024 basiert auf einer Prognose.

Potenzial für Relative-Value-Strategien

In unserem Basisszenario für 2024 gehen wir von einem günstigen Umfeld für Anleihen im Allgemeinen und für Unternehmensanleihen im Besonderen aus. Da sich die Inflation inzwischen stabilisiert und das Wachstum zurückgeht, haben viele große Zentralbanken – darunter auch die US Federal Reserve, die Bank of England und die Europäische Zentralbank – Spielraum für Zinssenkungen zur Begrenzung von Rezessionsrisiken.

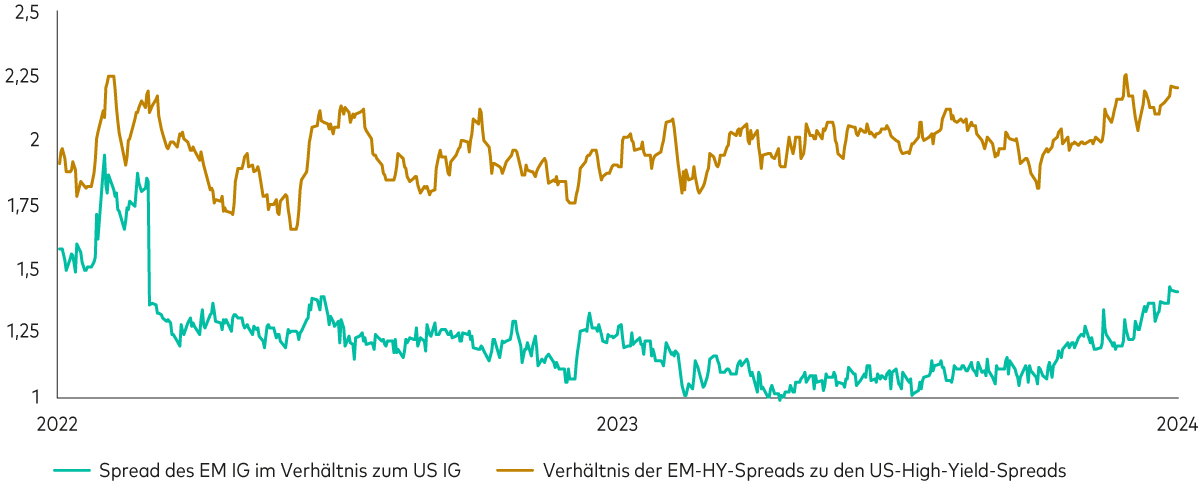

Nach einem Anstieg im Januar sind die Risikoaufschläge für EM-Anleihen mit Investment-Grade-Rating gegenüber äquivalenten US-Spreads so attraktiv wie seit über zwei Jahren nicht mehr, und auch EM-High-Yield-Spreads sind weiterhin vergleichsweise günstig. Die Bewertungen von US-Unternehmensanleihen nähern sich allmählich historischen Höchstständen und machen eine EM-Allokation für Anlegerinnen und Anleger umso interessanter. Vor diesem Hintergrund erwarten wir im kommenden Jahr Mehrrenditen an den Anleihemärkten der Schwellenländer.

Abbildung: EM-Unternehmensanleihen im Vergleich zu US-Anleihen wieder attraktiv

(Verhältnis von EM-Spreads zu US-Unternehmensanleihe-Spreads)

Quelle: Bloomberg und JP Morgan; Daten für den Zeitraum vom 1. Januar 2022 bis 31. Januar 2024. Die Grafik zeigt die Entwicklung von EM-Investment-Grade- bzw. EM-High-Yield-Spreads im Verhältnis zu äquivalenten US-Spreads. Als Näherungswerte wurden folgende Indizes (in Klammern) verwendet: EM Investment Grade (Investment Grade Subindex des J.P. Morgan EMBI Global Diversified Index); EM High Yield (High Yield Subindex des J.P. Morgan EMBI Global Diversified Index); US Investment Grade (Bloomberg U.S. Corporate Bond Index); US High Yield (Bloomberg High Yield Corporate Index).

Eine Assetklasse mit mehreren Stärken

Neben attraktiven Bewertungen profitieren EM-Unternehmensanleihen von einer einzigartigen Kombination aus hohen Risikoaufschlägen und langer Duration, die US-Anleihen weder im Investment-Grade- noch im High-Yield-Segment zu bieten haben. Daher könnten die Anleihemärkte der Schwellenländer in besonderem Maße sowohl von sinkenden Zinsen als auch von stabilem Wirtschaftswachstum profitieren, das die Nachfrage nach renditestarken Anleihen stützt. Angesichts der insgesamt hohen Nachfrage und der historisch extrem teuren Bewertungen von US-Unternehmensanleihen könnte 2024 ein gutes Jahr für EM-Anleihen werden.

Vorteile aktiver EM-Anleihestrategien

Mehr noch als in anderen Segmenten der globalen Anleihemärkte können Anlegerinnen und Anleger in Schwellenmärkten von aktiven Strategien profitieren, ohne zusätzliche Risiken eingehen zu müssen3. Für Alpha-Strategien ist die Assetklasse aus mehreren Gründen besonders interessant:

- EM-Anlagen haben in der Regel eine längere Duration, weshalb ihre Rendite oft von der Spread-Entwicklung und nicht allein von den Renditen abhängt, die Anlegerinnen und Anleger während der Haltedauer erzielen (oft als „Carry“ bezeichnet). Daher kann sich die Suche nach besonders renditestarken EM-Anleihen durchaus lohnen.

- EM-Staatsanleihen mit steigenden Fundamentaldaten könnten, eine anhaltend positive Entwicklung vorausgesetzt, über Jahre hinweg Mehrrenditen abwerfen.

- Größere Schwellenländer profitieren von soliden Zinskurven, in denen häufig neben staatlichen auch staatsnahe Emittenten enthalten sind, weshalb aktive Anlegerinnen und Anleger zahlreiche Instrumente zur Implementierung ihrer Länder-Exposures zur Auswahl haben.

Gute langfristige Prognose

EM-Unternehmensanleihen dürften ihre gute Entwicklung aus dem Vorjahr fortsetzen und sowohl kurz- als auch langfristig hohe risikobereinigte Renditen abwerfen. Mit aktiven Strategien, die sich auf sorgfältige Auswahl von Wertpapieren konzentrieren, können Anlegerinnen und Anleger an den Anleihemärkten der Schwellenländer Alpha ohne zusätzliches Risiko anstreben.

1,2 Quelle: Bloomberg. ![]() Berechnung auf Grundlage der Gesamtrendite des J.P. Morgan EMBI Global Diversified Index für den Zeitraum vom 1. Januar 2023 bis zum 31. Dezember 2023.

Berechnung auf Grundlage der Gesamtrendite des J.P. Morgan EMBI Global Diversified Index für den Zeitraum vom 1. Januar 2023 bis zum 31. Dezember 2023.

3 Quelle: Vanguard.

Unsere aktiven, intern gemanagten Anleihefonds

Wichtige Hinweise zu Anlagerisiken

Der Wert der Investitionen und die daraus resultierenden Erträge können steigen oder fallen, und Investoren können Verluste auf ihrer Investitionen erleiden.

Die frühere Wertentwicklung gibt keinen verlässlichen Hinweis auf zukünftige Ergebnisse.

Manche Fonds investieren in Schwellenländern, die im Vergleich zu entwickelteren Märkten volatiler sein können. Infolgedessen kann der Wert Ihrer Anlagen steigen oder fallen.

Fonds, die in festverzinsliche Wertpapiere investieren, bergen das Risiko eines Zahlungsausfalls bei Rückzahlungen und einer Beeinträchtigung des Kapitalwerts Ihrer Investition. Außerdem kann das Ertragsniveau schwanken. Änderungen der Zinssätze haben wahrscheinlich Auswirkungen auf den Kapitalwert von festverzinslichen Wertpapieren. Unternehmensanleihen können höhere Erträge abwerfen, bergen aber auch ein höheres Kreditrisiko. Dadurch steigt das Risiko eines Zahlungsausfalls bei Rückzahlungen und einer Beeinträchtigung des Kapitalwerts Ihrer Investition. Das Ertragsniveau kann schwanken und Änderungen der Zinssätze haben wahrscheinlich Auswirkungen auf den Kapitalwert von Anleihen.

Wichtige allgemeine Hinweise

Nur für professionelle Anleger (nach den Kriterien der MiFID II-Richtlinie), die auf eigene Rechnung investieren (einschließlich Verwaltungsgesellschaften (Dachfonds) und professionelle Kunden, die im Namen ihrer diskretionären Kunden investieren). In der Schweiz nur für professionelle Anleger. Nicht für die öffentliche Verbreitung bestimmt.

Die in diesem Dokument enthaltenen Informationen sind nicht als Angebot oder Angebotsaufforderung zum Kauf oder Verkauf von Wertpapieren zu verstehen, wenn in einem Land ein solches Angebot oder eine solche Aufforderung rechtswidrig ist, wenn Personen betroffen sind, denen ein solches Angebot oder eine solche Aufforderung gesetzlich nicht gemacht werden darf, oder wenn derjenige, der das Angebot oder die Aufforderung macht, dafür nicht qualifiziert ist. Die in diesem Dokument enthaltenen Informationen stellen keine Rechts-, Steuer- oder Anlageberatung dar. Sie dürfen sich deshalb bei Anlageentscheidungen nicht auf den Inhalt dieses Dokuments verlassen.

Die Informationen in diesem Dokument dienen lediglich zu Bildungszwecken und stellen keine Empfehlung und kein Angebot zum Kauf oder Verkauf von Anlagen dar.

Im EWR herausgegeben von der Vanguard Group (Ireland) Limited, die in Irland von der irischen Zentralbank reguliert wird.

In der Schweiz herausgegeben von Vanguard Investments Switzerland GmbH.

Herausgegeben von Vanguard Asset Management, Limited, die in Großbritannien von der Financial Conduct Authority zugelassen ist und von ihr reguliert wird.

© 2024 Vanguard Group (Irland) Limited. Alle Rechte vorbehalten.

© 2024 Vanguard Investments Switzerland GmbH. Alle Rechte vorbehalten.

© 2024 Vanguard Asset Management, Limited. Alle Rechte vorbehalten.